Le terme « contrôle de gestion » est souvent associé aux grandes entreprises, à des usines à gaz de reporting et à des processus complexes. Cette image est trompeuse. Adapté à la réalité d’une PME, le contrôle de gestion est une discipline pragmatique et vitale. C’est la mission du Responsable Administratif et Financier (RAF) de le mettre en œuvre, non pas pour « contrôler » au sens de « surveiller », mais bien pour « maîtriser » et « piloter » la performance de l’entreprise.

Le Contrôle de Gestion en PME, c’est quoi concrètement ?

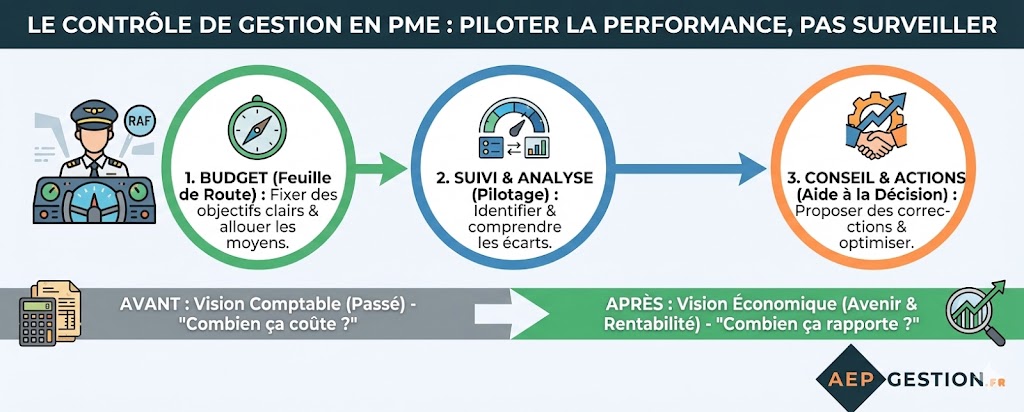

Le contrôle de gestion est le processus qui permet de s’assurer que les ressources de l’entreprise sont utilisées de manière efficace pour atteindre les objectifs stratégiques fixés par la direction. Pour cela, le RAF s’appuie sur trois piliers.

1. L’Élaboration du Budget : La Feuille de Route

Le budget n’est pas un simple document pour le banquier. C’est la traduction chiffrée de la stratégie de l’entreprise pour l’année à venir. Le RAF orchestre sa création en collaboration avec les différents services. Ce processus permet de fixer des objectifs clairs (de chiffre d’affaires, de marge, de dépenses) et d’allouer les moyens nécessaires pour les atteindre.

2. Le Suivi et l’Analyse des Écarts : Le Pilotage

Une fois le budget établi, le travail du RAF consiste à comparer en permanence la réalité avec les prévisions. Grâce à ses tableaux de bord, il identifie et analyse les écarts : « Pourquoi avons-nous dépensé plus que prévu sur ce poste ? », « Pourquoi ce produit est-il moins rentable qu’attendu ? ». Cette analyse permet de comprendre ce qui fonctionne et ce qui ne fonctionne pas.

3. Le Conseil et les Actions Correctrices : L’Aide à la Décision

Le RAF n’est pas un simple « cost killer ». Son analyse des écarts lui permet de conseiller le dirigeant et les responsables opérationnels. Il propose des plans d’action pour corriger les dérives, optimiser les processus ou réallouer des ressources vers les activités les plus rentables. Il fournit les données objectives qui éclairent les décisions stratégiques.

Du « Combien ça coûte ? » au « Combien ça rapporte ? »

Le contrôle de gestion marque le passage d’une vision purement comptable (les dépenses passées) à une vision économique (la performance et la rentabilité). Le RAF met en place une comptabilité analytique simple pour répondre à des questions essentielles :

- Quel est le coût de revient exact de mes produits ou services ?

- Quelle est la marge dégagée par chaque client ou chaque projet ?

- Quel est mon seuil de rentabilité ?

Loin d’être une contrainte administrative, le contrôle de gestion est le moteur de l’amélioration continue au sein de la PME. En mettant en place ces outils de pilotage, le RAF donne au dirigeant les moyens de comprendre sa propre entreprise en profondeur. Il lui permet de prendre des décisions éclairées, d’optimiser sa rentabilité et de naviguer avec une bien meilleure visibilité. Discutons en ensemble. Prenez Rendez-vous ici

0 commentaire